Wissen Sie noch, wie unsicher die Lage vor ein paar Jahren war? Damals waren Schweizer Banken zögerlich. Heute sind sie die globalen Vorreiter für regulierte Krypto-Dienste. Doch was bedeutet das konkret für Sie als Anleger oder Unternehmen? Und wo liegen die echten Grenzen?

In Zürich spürt man den Wandel jeden Tag. Die Schweiz hat sich nicht durch neue Gesetze hervorgetan, sondern indem sie bestehende Finanzmarktgesetze technologieneutral auf digitale Assets anwandte. Das Ergebnis ist ein stabiles Umfeld, in dem Institutionen und Privatanleger ihre Vermögenswerte sicher verwahren, handeln und staken können. Aber Achtung: „Reguliert“ heißt nicht „ohne Regeln“. Es gibt klare Zugangsbeschränkungen und strenge Compliance-Vorgaben.

Warum die Schweiz der Goldstandard für Krypto-Custody ist

Wenn wir über Sicherheit sprechen, meinen wir meist mehr als nur ein Passwort. In der Schweiz geht es um institutionelle Grade-Sicherheit. Der zentrale Begriff hier ist Custody, also die professionelle Verwahrung von digitalen Vermögenswerten.

Die schweizerische Regulierungsbehörde FINMA hat einen Weg gewählt, der weltweit beachtet wird. Anstatt völlig neue Gesetze zu erfinden, passen die Banken die bestehenden Richtlinien an. Das schafft Vertrauen. Für Sie bedeutet das: Wenn eine Schweizer Bank Ihre Coins verwahrt, unterliegt diese Tätigkeit denselben strengen Auflagen wie die Verwahrung von Aktien oder Gold.

Doch was macht diese Infrastruktur so besonders? Schauen wir uns die technischen Details an. Führende Anbieter wie Bitcoin Suisse setzen auf physische und kryptografische Sicherheitsmaßnahmen. Ihre Vault-Lösung schützt vor Cyberangriffen, unbefugten Zahlungen und sogar elektromagnetischen Impulsen. Ein entscheidender Punkt: Die privaten Schlüssel verlassen niemals die Schweiz. Das ist kein Marketing-Gag, sondern eine juristische und technische Anforderung, um die Souveränität der Daten zu gewährleisten.

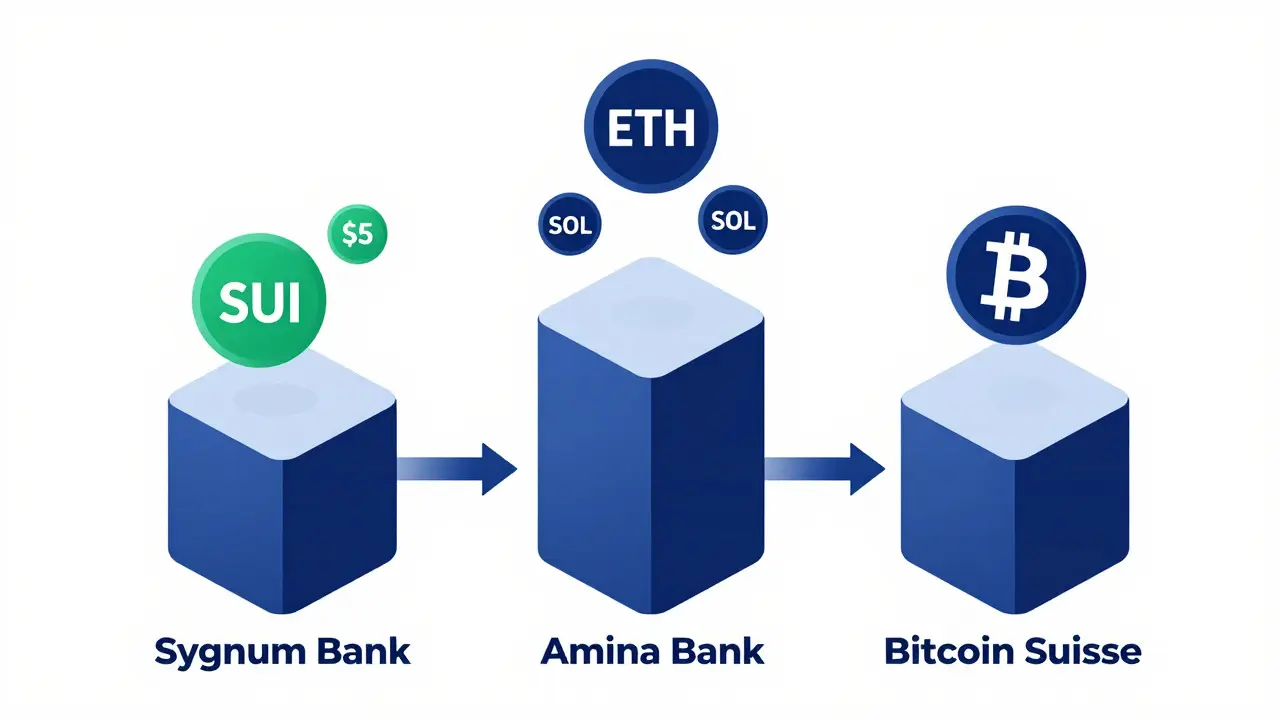

Die führenden Akteure: Sygnum, Amina und Bitcoin Suisse

Nicht alle Banken bieten dasselbe an. Hier müssen Sie genau hinschauen, wer welche Dienstleistung leistet. Drei Namen dominieren aktuell den Markt:

- Sygnum Bank: Bekannt für institutionelle Kunden. Im August 2025 erweiterte Sygnum sein Angebot um den SUI-Token. Das ermöglichte regulierten Investoren in der Schweiz, SUI nicht nur zu halten, sondern auch dagegen Kredite aufzunehmen (Lending) und zu handeln.

- Amina Bank: Diese Bank wurde als erste weltweit reguliert zur Unterstützung des Sui-Blockchains. Sie richtet sich stark an Startups und Scale-ups, bietet aber auch Privatpersonen Zugang zu Trading, Staking und Custody.

- Bitcoin Suisse: Mit ihrem eigenen Vault und einem Crypto Account, der über 40 Blockchain-Protokolle unterstützt. Besonders hervorzuheben ist ihr Fokus auf Governance. Kunden können bei unterstützten Assets wie DOT oder CFG direkt an Netzwerkentscheidungen teilnehmen.

Ein interessantes Detail: Als Sygnum und Amina im August 2025 den SUI-Token unterstützten, verdoppelte sich das Handelsvolumen auf 36,45 Millionen Token gegenüber dem Tagesdurchschnitt von 14,31 Millionen. Der Preis stieg um 4 % auf 3,82 US-Dollar. Das zeigt: Institutionelles Geld sucht aktiv nach regulierten Wegen in neue Blockchains.

Was können Sie tatsächlich tun? Trading, Staking und Lending

Es reicht nicht mehr aus, nur Coins zu kaufen. Moderne Krypto-Banken bieten Ökosysteme an. Hier ist eine Übersicht der gängigen Dienste:

| Funktion | Beschreibung | Beispiel / Nutzen |

|---|---|---|

| Custody (Verwahrung) | Sichere Aufbewahrung der Private Keys oft mit Multi-Sig-Technik. | Schutz vor Hackern; Schlüssel bleiben in CH. |

| Trading | Kauf und Verkauf von Krypto-Assets gegen Fiat (CHF, EUR, USD). | Low-Latency-Transaktionen via FIX/REST APIs für Profis. |

| Staking | Beteiligung am Proof-of-Stake-Netzwerk zur Validierung von Transaktionen. | Rendite auf ETH, SOL, ADA; Teilnahme an Governance. |

| Lending | Kredite gegen Krypto-Sicherheiten. | Liquidität holen, ohne Assets verkaufen zu müssen. |

Bei Bitcoin Suisse können Sie beispielsweise auf zehn Major-Blockchains staken, darunter Ethereum (ETH), Solana (SOL) und Cardano (ADA). Der Vorteil gegenüber dezentralen Plattformen: Die Renditen sind transparent, und das Risiko eines Smart-Contract-Fehlers liegt beim Bankenkonsortium, nicht bei Ihnen allein.

Restriktionen und Hürden: Wo liegt der Knackpunkt?

Hier wird es wichtig. Viele denken, weil es eine Bank ist, kann jeder einfach ein Konto eröffnen. Das stimmt nur bedingt. Die größte Barriere ist die Know Your Customer (KYC) und Anti-Money Laundering (AML) Prüfung.

Schweizer Banken unterliegen extrem strengen Datenschutzrichtlinien (inklusive DSGVO-Konformität für europäische Kunden) und Geldwäschegesetzen. Was bedeutet das für Sie?

- Zugang für Privatkunden vs. Institutionen: Während Amina Bank explizit Pakete für Startups anbietet, richten sich einige Angebote von Sygnum primär an qualifizierte Anleger. Prüfen Sie, ob Sie als „professioneller Kunde“ eingestuft werden.

- Gebührenstruktur: Institutional-grade Security kostet. Custody-Gebühren sind höher als bei einer Exchange wie Binance. Rechnen Sie mit jährlichen Verwaltungsgebühren, die sich nach Depotgröße richten.

- Steuerliche Implikationen: Da die Banken vollständige Transaktionsberichte erstellen, ist Steuerhinterlegung nahezu unmöglich. Das ist gut für die Rechtsstaatlichkeit, erfordert aber Disziplin bei Ihrer Buchführung.

Eine weitere Einschränkung betrifft die Auswahl der Assets. Nicht jede Meme-Coin findet Eingang in ein reguliertes Depot. Banken wählen konservativ. Sie finden dort eher etablierte Projekte mit klarem Use-Case und regulatorischer Klarheit. Wenn Sie auf Nischen-Token spekulieren möchten, bleiben Sie vielleicht besser bei spezialisierten Exchanges.

Wie steht es um die Zukunft bis 2027?

Der Trend ist klar: Integration. Schweizer Banken arbeiten daran, traditionelle Finanzdienstleistungen nahtlos mit Krypto zu verbinden. Man spricht vom „Omnichannel Banking“. Das bedeutet, Sie verwalten Ihre CHF-Einzahlungen, Ihre Aktien und Ihre Bitcoin-Depots in einer einzigen App.

Datenanalyse spielt dabei eine wachsende Rolle. Banken nutzen Analytics, um personalisierte Produkte anzubieten. Denken Sie an dynamische Zinssätze für Stablecoin-Haltungen (wie EURC oder USDC bei Amina Bank). Zudem stärken Schweizer Banken internationale Partnerschaften, um grenzüberschreitende Handelshemmnisse abzubauen.

Im Vergleich zu den USA, wo Regulatoren erst 2025 gemeinsame Erklärungen zur Sicherheit von Krypto-Assets herausgaben, hat die Schweiz einen Vorsprung von fünf Jahren. Dieser „First-Mover Advantage“ erlaubt es lokalen Banken, reife, compliant-fähige Produkte anzubieten, während andere Jurisdiktionen noch in der Entwicklungsphase stecken.

Fazit: Ist es das wert?

Für große Beträge und langfristige Strategien ja. Die Sicherheit und Rechtssicherheit in der Schweiz haben ihren Preis. Für kleine Beträge oder kurzfristiges Daytrading könnten die Gebühren unattraktiv sein. Aber wenn Sie wissen wollen, dass Ihr Vermögen durch Schweizer Recht geschützt ist und Ihre Schlüssel nie das Land verlassen, dann ist der Weg über Banken wie Sygnum, Amina oder Bitcoin Suisse der aktuell beste Weg.

Welche Schweizer Banken bieten Krypto-Custody an?

Zu den führenden Anbietern gehören Sygnum Bank, Amina Bank und Bitcoin Suisse. Alle drei bieten regulierte Verwahrungslösungen, wobei Bitcoin Suisse mit seinem proprietären Vault bekannt ist.

Ist Krypto-Custody in der Schweiz steuerfrei?

Nein. Krypto-Gewinne unterliegen in der Schweiz der Einkommenssteuer. Banken melden Transaktionen jedoch streng, was die Compliance erleichtert, aber keine Steuerfreiheit bietet.

Kann jeder ein Krypto-Bankkonto in der Schweiz eröffnen?

Grundsätzlich ja, aber strenge KYC- und AML-Prüfungen gelten. Einige Institute wie Sygnum fokussieren sich stärker auf institutionelle oder qualifizierte Privatkunden, während Amina auch Startups anspricht.

Welche Risiken bestehen trotz Regulierung?

Das Marktrisiko (Preisverfall) bleibt erhalten. Zudem besteht das operationale Risiko der Bank selbst, obwohl Schweizer Banken hohe Kapitalanforderungen erfüllen. Die Technologie-Risiken werden durch redundante Systeme minimiert.

Unterstützen Schweizer Banken auch neue Blockchains wie SUI?

Ja. Im August 2025 haben sowohl Sygnum als auch Amina Bank Support für den SUI-Token aufgenommen, inklusive Trading, Custody und Lending Optionen.